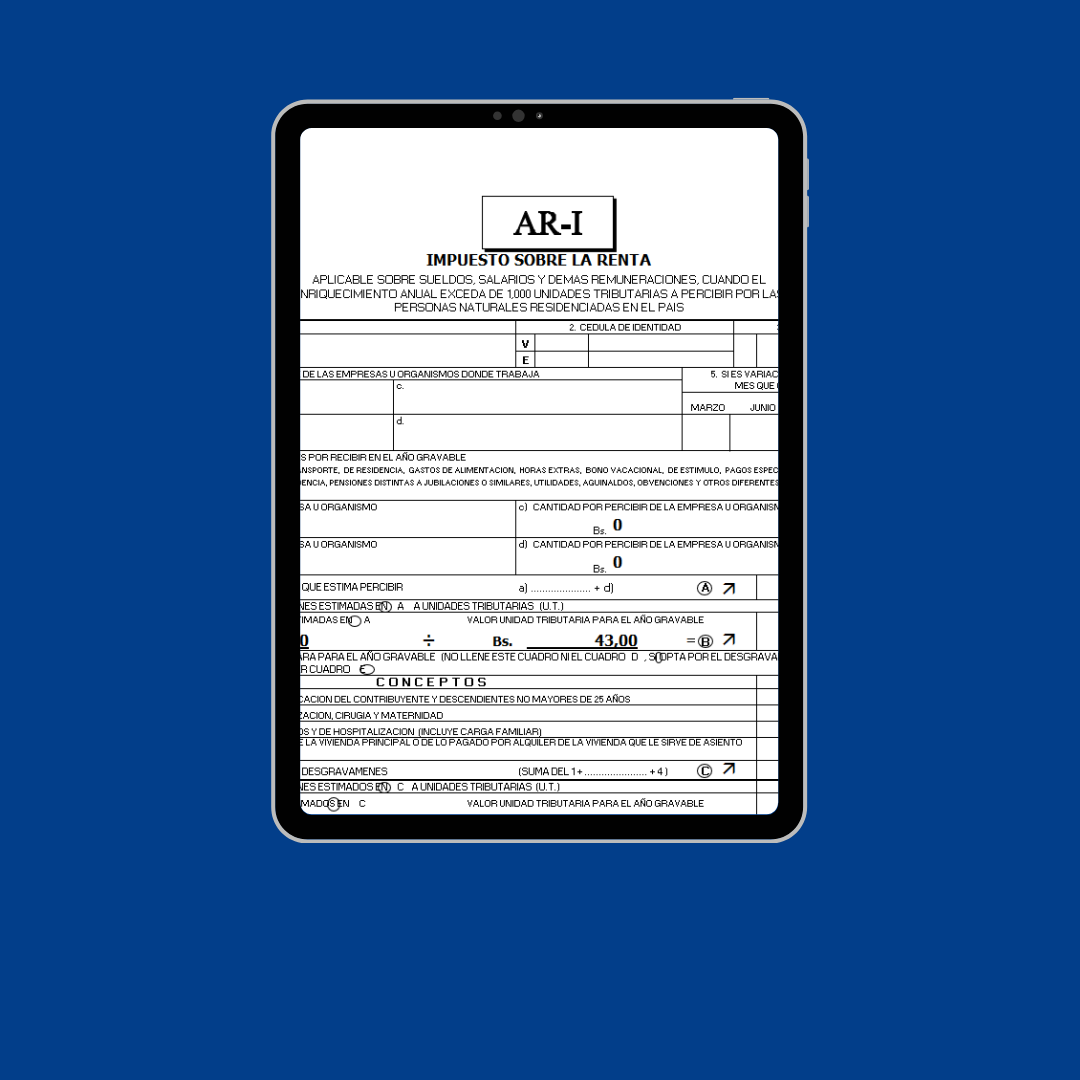

¿Cuándo procede una variación del ARI?

La variación del ARI normalmente se realiza cuando existen cambios importantes en los datos inicialmente suministrados por el trabajador o cuando ocurren modificaciones económicas durante el año fiscal.

La variación del ARI no debe verse únicamente como un ajuste administrativo, sino como una herramienta de control tributario preventivo. Para el contador, representa una oportunidad de ofrecer asesoría técnica especializada y reducir riesgos de diferencias fiscales para trabajadores y empresas.